استراتژی لاک پشت از کجا شروع شد؟

در حال حاضر، استراتژی های معاملاتی مختلفی در بازارهای مالی از جمله بازار فارکس وجود دارد. کارشناسان بازارهای مالی، هم استراتژی های معاملاتی ساده را برای معامله گران تازه کار توسعه می دهند و هم سیستم های پیچیده ای که چندین استراتژی را با هم ترکیب می کنند. علاوه بر این، افراد با تجربه بازار، استراتژی های خود را برای معامله در بازار ایجاد می کنند. با این حال، کیفیت و کارایی یک استراتژی معاملاتی با توجه به پیچیدگی و تعداد زیاد اجزای آن سنجیده نمی شود. یکی از این نمونه ها استراتژی معاملاتی لاک پشت است که توسط معامله گری به نام ریچارد دنیس در دهه 1980 توسعه یافت.

به عنوان یک آزمایش، دنیس تصمیم گرفت یک استراتژی معاملاتی را طراحی کند تا معامله گران مبتدی به تریدرهای حرفه ای تبدیل شوند. همانطور که می دانید، بازارهای مالی دارای ریسک های فراوان هستند و هیچ استراتژی وجود ندارد که دستیابی به سود را برای معامله گران تضمین کند. تنها تعهدی که می تواند یک معامله گر را به موفقیت برساند پیروی از قوانین مدیریت سرمایه است. علاوه بر این، معامله گران باید به طور صحیح از استراتژی معاملاتی خود استفاده کنند.

آزمایش افسانه ای ریچارد دنیس

ریچارد دنیس یک بار با دوستش ویلیام اکهارت بحث کرد. پس از آن به او ثابت کرد که معامله گری یک استعداد است. برای تبدیل شدن به یک معامله گر موفق، یک فرد باید ویژگی های خاصی داشته باشد. این ویژگی ها شامل ذهن و بینش تحلیلی می باشد. دنیس ثابت کرد برای اینکه یک معامله گر موفق باشیم کافی است قوانین استراتژی را دنبال کنیم. بنابراین یک آزمایش انجام داد.

دنیس یک گروه 23 نفره از داوطلبان را به خدمت گرفت که از طریق درج آگهی به او مراجعه کرده بودند. 21 مرد و دو زن بودند که هیچوقت با کار معامله گری سروکار نداشتند. در میان داوطلبان، افراد عادی نیز حضور داشتند.

سپس به آنها به مدت 14 روز آموزش داد. پس از آن، معلم سخاوتمند به هر کدام از شاگردانش یک میلیون دلار سرمایه اولیه اختصاص داد و از آنها خواست تا در بازار معامله کنند. مشاهده آزمایش به مدت 5 سال به طول انجامید.

پس از اتمام سال پنجم مشخص شد که 23 میلیون دلار سرمایه گذاری شده، مجموعاً 175 میلیون درآمد داشته است. این یعنی سرمایه اولیه 7.5 برابر شده بود.

برخی از شاگردان به معامله گران موفقی تبدیل شدند و پول های زیادی به دست آوردند. برخی دیگر شکست خوردند.

حق با چه کسی بود؟ به احتمال زیاد هر دو. برای موفقیت، نه تنها داشتن یک استراتژی خوب، بلکه داشتن ویژگی های خاص ضروری است. پس از آن، یکی از اولین شاگردان ریچارد دنیس، کورتیس فیث، کتابی در مورد این روش به نام “راه لاک پشت، از آماتورها تا معامله گران افسانه ای” نوشت که به یک کتاب پرفروش تبدیل شد.

در ادامه، رفتار شاگردان دنیس (لاک پشت ها) و نحوه ورود و خروج آنها از معامله را با هم بررسی می کنیم.

ورود به معامله در استراتژی لاک پشت

ایده اصلی ورود در معامله لاک پشت ها این بود که درست زمانی وارد یک بازار شوند که یک حرکت بزرگ بالقوه، آغاز می شود. در استراتژی لاک پشت، اهمیتی نداشت که بازار به چه سمتی شکسته می شود. زیرا آنها هم در جهت خرید و هم در جهت فروش وارد معامله می شدند. زمان دقیق معامله بر اساس قیمت بازار بود. برای مثال اگر قیمت نفت خام در یک دوره مشخص از یک کف یا قله قیمتی عبور می کرد وارد معامله می شدند.

لاکپشتها بر دو بازه زمانی متمرکز شدند: در سیستم 1 که آن را به عنوان یک سیستم معاملاتی “کوتاهمدت” طبقهبندی کردند از یک بازه زمانی 20 روزه استفاده کردند. در سیستم 2 که آن را به عنوان یک سیستم معاملاتی “بلند مدت” طبقه بندی کردند، از یک دوره 55 روزه استفاده کردند.

حال در یک معامله خرید به سیستم 1 می پردازیم. به تصویر پایین توجه کنید. فرض کنید شمع سمت راست که با صفر (0) شماره گذاری شده است مربوط به امروز باشد. کندل های قبلی را نیز از 1 تا 20 شماره گذاری کرده ایم. در اینجا جهت ورود به معامله بالقوه، فقط قله ها را در نظر می گیریم. بالاترین اوج مشاهده شده در طول بازه 20 تایی مربوط به قله کندل 9 می باشد. در سیستم 1 (معامله کوتاه مدت) برای ورود به معامله خرید ، قیمت باید به بالای این سطح برسد تا یک لاک پشت بتواند وارد یک معامله خرید شود.

در عمل، به اندازه یک تیک سایز (کوچکترین حرکت قیمت در یک بازار) به قیمت قله کندل 9 اضافه می کنیم. اگر قیمت در طول جلسه معاملاتی فعلی به این سطح یا بالاتر برسد، لاک پشت ها یک معامله خرید را ایجاد می کنند.

حال بیایید معامله فروش را در سیستم 1 بررسی کنیم. دوباره فرض کنید که کندل صفر، امروز را نشان می دهد. از جلسه معاملاتی قبل شروع می کنیم و 20 روز به عقب می شماریم. این بازه زمانی مورد نظر ما می باشد. پایین ترین کف قیمتی مشاهده شده مربوط به کندل شماره 17 است. بایستی قیمت به کمتر از این مقدار برسد تا یک لاک پشت وارد معامله فروش شود. در این حالت، یک تیک سایز از کف کندل 17 کم می کنیم تا به قیمت ورود به معامله فروش برسیم. اگر نمودار در طول جلسه معاملاتی فعلی به این قیمت یا پایین تر از این قیمت برسد، طبق استراتژی لاک پشت وارد معامله فروش می شویم.

به این نوع معاملات معمولا “معامله شکست” می گویند.

در استراتژی لاک پشت، ورود به معامله در سیستم 2 (معامله بلند مدت تر) نیز همانند سیستم 1 عمل می کند. تنها تفاوت در این است که بالاترین قله قیمت بعلاوه یک تیک سایز برای ورود به معامله خرید و پایین ترین کف قیمت منهای یک تیک سایز برای ورود به معامله فروش، در دوره 55 روزه در نظر گرفته می شود.

همانطور که در تصویر بالا مشاهده می کنید قیمت های ورود به معامله در سیستم های 1 و 2 همیشه برابر نیستند. معمولا سطح ورود به معامله خرید در سیستم 2 بیشتر از قیمت ورود در سیستم 1 است. همچنین قیمت ورود به معامله فروش در سیستم 2 کمتر از قیمت ورود در سیستم 1 است.

تفاوت دیگر در معاملات کوتاه مدت (سیستم 1) در استراتژی لاک پشت این است که تنها زمانی معامله را ایجاد می کنیم که آخرین شکست، ناموفق باشد. به بیان دیگر اگر شکست قبلی منجر به معامله شده باشد شکست فعلی را نادیده می گیریم. در ادامه توضیح خواهیم داد که منظور از شکست ناموق چیست. توجه داشته باشید که در سیستم 2 (55 روزه) این قانون وجود ندارد. زیرا سیستم 2 بگونه ای طراحی شده است که معاملات از دست رفته در سیستم یک را در بر بگیرد.

این یک قانون اجباری بود که اگر یک معامله با توجه به شرایط سیستم 1 از دست رفت با توجه به سیستم 2، معامله ایجاد شود. بدین ترتیب، اطمینان حاصل می شد که لاک پشت ها هیچ حرکت بزرگی را در بازار از دست نخواهند داد.

چگونه ریسک در استراتژی لاک پشت مدیریت می شود؟

لاک پشت ها نسبت به تعداد موقعیت های معاملاتی نیز قوانین سختی داشتند. این شامل تعداد موقعیت های معاملاتی در شروع معامله و همچنین افزایش یا کاهش اندازه قرارداد در طول معامله می شد. آنها در هر معامله یک درصد ثابت از سرمایه خود را ریسک می کردند. لاکپشت ها 2% سرمایه را در هر معامله ریسک می کردند. این یعنی اگر معامله با حد ضرر بسته شد بیشتر از 2% سرمایه از بین نمی رود.

حد ضرر آنها ATR 2 بود. دوره محاسباتی برای اندیکاتور ATR برابر با بازه زمانی معامله (20 یا 55) بود. از اندیکاتور ATR برای شناسایی میزان نوسان بازار استفاده می شود.

هر چه نوسان بازار در بازه زمانی مورد نظر، بیشتر باشد ATR نیز عدد بزرگتری را نشان می دهد. بدین ترتیب هر چه بازار نوسان بیشتری داشت حد زیان نیز در فاصله بیشتری از نقطه ورود قرار می گرفت. این به لاک پشت ها کمک می کرد تا در بازارهای نوسانی، قبل از حرکت بزرگ با حد ضرر از معامله خارج نشوند. این یک جزء بسیار مهم از سیستم معاملاتی آنها بود که موجب موفقیت معاملات می شد.

لاک پشت ها همیشه از حد ضرر برای محدود کردن ریسک خود استفاده می کردند. استراتژی دنیس (لاک پشت) معمولا قبل از حرکت بزرگ بازار با زنجیره ای از زیان های پشت سر هم همراه بود. اما پس از اینکه معامله با سود بسته می شد همه زیان ها را پوشش می داد و به سود نیز می رسید.

بنابراین لاک پشت ها به سیستمی نیاز داشتند که زیان هر معامله را محدود کند و مجموع کل زیان های پشت سر هم نیز در یک میزان مشخص، کنترل شود.

لاک پشت ها درصد ثابتی از سرمایه را در هر معامله ریسک می کردند. بنابراین با توجه به نحوه تعیین حد ضرر، اندازه معامله در بازار پر نوسان، کوچک و در بازار آرام، بزرگتر بود. حال به یک مثال در بازار سهام توجه کنید.

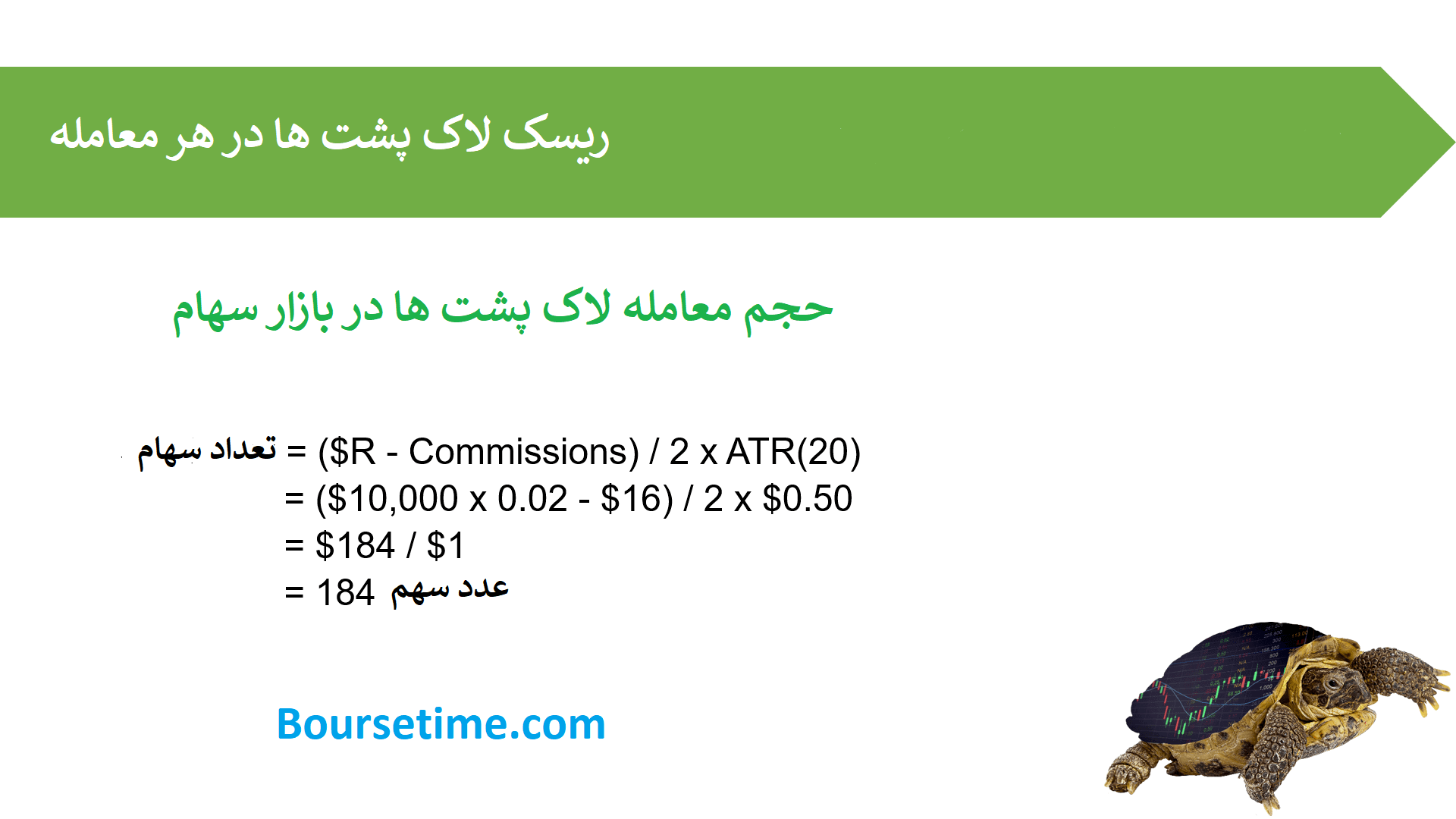

فرض کنید شما می خواهید با سیستم 1 (دوره 20 تایی) وارد معامله خرید شوید. 10،000 دلار در حساب معاملاتی خود دارید و درصد ریسک شما همانند لاک پشت ها یعنی 2% است. قیمت سهام در زمان خرید شما برابر 10 دلار است و ATR (20) برای این سهم برابر با 50 سنت است.

در تصویر بالا اندازه معامله (تعداد سهام) را جهت پذیرش حداکثر ریسک، محاسبه کردیم. همانطور که مشاهده می کنید سرمایه (10،000 دلار) را ضربدر درصد ریسک (2%) کردیم که نتیجه 200 دلار شد. حال، ما متعهد هستیم که بیشتر از این مبلغ را در معامله خود ریسک نکنیم.

همچنین نبایستی فراموش کنیم که هزینه یا کارمزد معاملات را نیز داریم. فرض کنید که کارمزد این معامله 16 دلار است. در این حالت نباید بیشتر از 184 دلار زیان در این معامله تجربه کنیم.

قدم بعدی، تقسیم مبلغ زیان (184 دلار) به فاصله حد زیان است. حد ضرر، دو ATR 20 روزه است. ATR برابر با 50 سنت است که اگر در دو ضرب کنیم برابر می شود با یک دلار. حال اگر 184 دلار را تقسیم بر 1 دلار کنیم برابر خواهد بود با 184 عدد سهم.

بنابراین، الگوریتم تعیین اندازه معامله یا پوزیشن سایز، به ما می گوید که هر چه حد ضرر دورتر از نقطه ورود باشد حجم معامله کمتر خواهد بود. این یعنی هر چه بازار، پر نوسان تر باشد ATR بزرگتر می شود و تعداد سهام مجاز برای خرید کمتر می شود.

مثال واقعی : ورود لاک پشت ها

حال به یک مثال می پردازیم تا نحوه ورود و تعیین حجم معامله را بهتر درک کنید. سهام، مربوط به یک شرکت اعتباری استرالیایی بنام Afterpay است که یک فرد از طریق خدمات آن می تواند خرید کند و بعدا وجه آن را بپردازد. حال نمودار سهام این شرکت را در آوریل 2020 بررسی می کنیم.

قیمت سهام شرکت Afterpay با توجه به فروش های سنگین ناشی از همه گیری کرونا از حدود 40 دلار به حدود 8 دلار در هر سهم رسید. اما در 9 آوریل که آخرین کندل نمودار است قیمت تا 22 دلار به بالا برگشت.

حال، بازار را برای معامله با سیستم یک (20 روزه) بررسی می کنیم. خط سبز رنگ بالاترین قله های 20 روزه قبل را مشخص و به یکدیگر وصل کرده است.

توجه داشته باشید که قیمت پس از اینکه از قله، نزول می کند این خط در سطح بالاترین قله 20 روز گذشته می ماند. خط سبز رنگ در 9 آوریل (بالای آخرین کندل) عدد 27.10 را نشان می دهد. این یعنی قیمت برای ورود به معامله بالقوه خرید، یک تیک سایز بالاتر (در اینجا 1 سنت بالاتر) در قیمت 27.11 دلار می باشد.

ابتدا بایستی فیلتر سیستم 1 (20 روزه) را بررسی کنیم. برای اینکه در این سیستم وارد معامله شویم باید امکان معامله قبلی بر اساس این سیستم، موفق به معامله نشده باشد. در اینجا کاملا مشخص است که از این فیلتر عبور کرده ایم. به تاریخ 20 فوریه (20 Feb) بر روی نمودار نگاه کنید. قیمت از آنجا شروع به نزول شدید کرده است.

آیا این مثال، نمونه ای را نشان می دهد که سیستم معاملاتی لاک پست ها به ضرر ختم شده؟ برای پاسخ به این سوال باید بررسی کنیم که فرصت قبلی برای معامله در سیستم 20 روزه آیا با زیان تمام شده یا خیر.

با نگاه به نمودار مشاهده می کنیم که معامله قبلی در 4 فوریه (4 Feb) انجام شده است. توجه داشته باشید از آنجا که در 20 فوریه قیمت بالاتر از حد زیان (ATR) است هنوز مشخص نشده که معامله ناموفق می باشد.

بنابراین مشخص می شود که در 20 فوریه ما مجاز به معامله نبود ایم. منطقی که پشت سر این فیلتر در سیستم کوتاه مدت لاک پشت است هیچگاه منتشر نشد. اما بنظر می رسد که این کار به لاکپشت ها کمک می کند تا حدودی از شکست های فیک در امان باشند.

چگونه لاک پشت ها از معامله خارج می شوند؟

حال می دانیم که چگونه از طریق استراتژی معاملاتی لاک پشت وارد معامله شویم. اما ورود به بازار تنها نیمی از کار است. الان باید یاد بگیریم که چگونه از بازار خارج شویم. در نهایت، این نقطه خروج است که معامله ما را با یک سود قابل توجه و یا با یک زیان اندک می بندد.

مسلما، لاک پشت ها یک گروه بسیار موفق در معامله بوده اند. بنابراین سیستم خروج از معامله آنها هم در حداکثر کردن سود و هم در حداقل نگه داشتن زیان، بسیار اثربخش بوده است.

لاک پشت ها همانند ورود به معامله برای خروج از آن نیز قوانین ساده و موثری داشتند.

در هنگام خرید، در سیستم معاملاتی کوتاه مدت (20 روزه)، خروج از معامله زمانی است که قیمت از پایین ترین کف 10 روز قبل نزول کند. در هنگام فروش نیز زمانی از بازار خارج می شویم که قیمت از بالاترین قله 10 روز قبل صعود کند.

در سیستم 2 (استراتژی بلند مدت یا 55 روزه)، روش خروج مشابه سیستم کوتاه مدت است. تنها تفاوت در این است که بجای دوره 10 روزه، دوره 20 روزه جهت خروج از بازار، مد نظر قرار می گیرد.

حال مثال قبل را که مربوط به سهام شرکت Afterpay می باشد ادامه می دهیم. در نمودار زیر، خط قرمز رنگ که در زیر نمودار رسم شده نشانگر پایین ترین کف در دوره 10 روز قبل است. این خط محل بالقوه خروج از معامله را به ما نشان می دهد.

توجه کنید که در یک معامله برنده چگونه خط قرمز رنگ با افزایش قیمت، در زیر کندل ها صعود می کند. این روش در واقع نوعی تریل استاپ است.

همانطور که در نمودار بالا مشاهده می کنید معامله کوتاه مدت ما در 9 آوریل در زیر خط قرمز رنگ معامله شده است. بدین ترتیب معامله خرید در قیمت تقریبا 65 دلار یعنی نزدیک به 140% سود بسته شده است.

مدیریت معامله در استراتژی لاک پشت

لاک پشت ها سیستم معاملاتی موفقی داشتند. اما بخش مهمی از افزایش سود آنها مربوط به اضافه کردن حجم به یک معامله باز بود. لاک پشت ها در این کار مهارت زیادی پیدا کرده بودند.

ورود به معامله در استراتژی لاک پشت بگونه ای طراحی شده بود که قبل از شروع یک روند بزرگ در بازار، معامله ایجاد شود. لاک پشت ها همزمان با قوی تر شدن روند بازار به حجم معامله خود می افزودند.

با این کار، سود معامله در مقایسه با ایجاد تنها اولین معامله، بسیار بیشتر بود. اما اگر اشتباه می کردند حد زیان، ضرر آنها را محدود نگه می داشت.

استراتژی حداکثر کردن سود و حداقل نگه داشتن ضرر، یک عنصر اصلی در سیستم های معاملاتی اغلب معامله گران مطرح است. متاسفانه اکثر معامله گران تازه کار، برعکس این را انجام می دهند. همین که می بینند یک معامله در سود است آنرا با حداقل منفعت می بندند. بالعکس وقتی که وارد زیان می شوند به خود رحم نمی کنند و معامله زیان ده را به امید اینکه بتوانند در نقطه سر به سر ببندند نگه می دارند.

معمولا لاک پشت ها زمانیکه قیمت به اندازه 50% از ATR مربوط به آن معامله، در جهت مورد نظر تغییر می کرد به حجم معامله موجود می افزودند. حد ضرر معامله جدید همانند حد ضرر معامله اول می باشد. یعنی اگر طبق قواعد استراتژی، معامله اول باید بسته شود کل معامله را بصورت همزمان می بندند.

با این حال، لاک پشت ها یک محدودیت برای اضافه کردن معامله داشتند. آنها اجازه نداشتند علاوه بر معامله اولیه، بیشتر از 3 بار دیگر (مجموعا 4 معامله) در یک نماد معاملاتی یا یک بازار ایجاد کنند. بدین ترتیب، حداکثر ریسک را برای یک نماد در یک محدوده نگه می داشتند.

مدیریت پرتفوی (سبد سرمایه گذاری) در استراتژی لاک پشت

لاک پشت ها علاوه بر محدودیت در تعداد معاملات یک نماد یا بازار، در تعداد معاملات باز کل بازارها نیز محدودیت داشتند. این محدودیت بر اساس همبستگی بین بازارها بود.

اگر دو بازار با هم همبستگی زیادی داشته باشند قیمتها در یک جهت حرکت می کنند. بنابراین مانند این می ماند که 8 معامله همزمان در یک بازار ایجاد کرده باشیم که این خیلی زیاد است. در نتیجه، در شرایطی که لاک پشت ها در دو بازار با همبستگی مثبت بالا معامله می کردند نباید مجموعا بیشتر از 6 معامله باز در این دو بازار می داشتند.

در بازارهایی که همبستگی ضعیف بود آنها حداکثر مجموعا 10 معامله باز همزمان ایجاد می کردند. همچنین حداکثر پوزیشن های معاملاتی باز هم جهت (خرید یا فروش) از 12 معامله تجاوز نمی کرد.

محدودیت های پرتفوی برای معامله گران سهام اندکی پیچیده تر است. اما بطور کلی اگر دو سهم از یک صنعت باشند آنها را با همبستگی بالا در نظر می گیریم. به همین ترتیب بررسی می کنیم و صنایعی که با یکدیگر همبستگی کمتری دارند را در پرتفوی خود قرار می دهیم.

همچنین مهم است که همه معاملات در یک جهت نباشند. یعنی هم پوزیشن های معاملاتی خرید و هم پوزیشن های فروش را در سبد خود داشته باشیم. البته در بازارهای صعودی سعی می کنیم بیشتر وارد معاملات خرید شویم و بالعکس در بازارهای نزولی اکثر سبد ما را پوزیشن های فروش تشکیل می دهد.

بدین ترتیب اگر بازار به یکباره به جهت عکس تغییر کرد یک محافظ طبیعی از پرتفوی داریم.

مدیریت ریسک در استراتژی لاک پشت

در نهایت، لاکپشت ها قوانینی داشتند تا در دوره های زیان ده از سرمایه خود محافظت کنند. زیان های متوالی که موجب از دست رفتن بخشی از سرمایه می شود در اصطلاح بعنوان درو دان (Drawdown) شناخته می شود.

مشکل درو دان این است که هر چه این نرخ بالاتر باشد معاملات برنده بیشتری باید داشته باشیم تا زیان آنرا جبران کنیم.

برای مثال اگر 10% زیان را تجربه کنیم باید برای جبران آن 11% سود کسب کنیم. اگر 20% زیان کنیم باید 25% سود کسب کنیم تا سرمایه اولیه بازیافت شود.

با نگاه به جدول زیر متوجه می شویم که جبران ضرر بیش 50% واقعا مشکل خواهد بود. زیرا ما بایستی حداقل 100% سود کنیم تا به سرمایه اولیه برسیم.

بنابراین به این نتیجه می رسیم که فارغ از اینکه چقدر استراتژی ما کارایی دارد برگشت از زیان های سنگین بسیار طولانی خواهد بود.

بنابراین لاک پشت ها تصمیم گرفتند درو دان خود را در یک سطح قابل کنترل، محدود نگه دارند.

همه تریدرها می دادند که با تجربه درو دان، فشار روانی نیز همراه است. سیستم معاملاتی لاک پشت در بازارهای با روند قوی، بهترین عملکرد را نشان می دهد. بنابراین زمانیکه بازار خنثی است یا با اندکی نوسان حرکت می کند لاک پشت ها دوره های درادون را تجربه می کنند.در واقع درودان یک ویژگی نرمال در معامله لاک پشت ها است.

در ادامه، قوانین مدیریت سرمایه لاک پشت ها را شرح می دهیم. این قوانین علاوه بر اینکه از سرمایه آنها محافظت می کند، استرس آزار دهنده معامله گر را در هنگام درودان نیز کاهش می دهد.

زمانیکه لاک پشت ها درودان 10 درصدی را تجربه می کردند اندازه هر معامله جدید را به میزان 20% کاهش می دادند. با هر افزایش درودان به میزان 10%، این فرآیند (کاهش 20%) ادامه می یافت.

این رویه به آنها اطمینان میداد در دوره هایی که رفتار بازار با استراتژی آنها سازگار نیست ریسک معاملات بطور مداوم کم و کمتر می شود. هنگامیکه شرایط معاملاتی و تراز حساب آنها بهتر میشد حجم معامله را افزایش می دادند.

راز موفقیت در معامله چیست؟

همین طور که در این مقاله خواندیم لاک پشت ها یک مجموعه کامل قوانین داشتند که به آنها بطور دقیق نشان میداد که در بازار چگونه رفتار کنند. حال، زمان آن رسیده تا این قوانین را بر روی معاملات خود منعکس کنید.

آیا تا به حال زمان کافی را صرف کرده اید تا بدانید قوانین معاملاتی شما کدامند؟ و مهمتر از آن آیا این قواعد را مستند کرده اید؟

اگر می خواهید موفق باشید تقلید از افرادی که قبلا به موفقیت رسیده اند منطقی و با ارزش خواهد بود. در زیر مواردی که لاک پشت ها برای آنها قواعد شفافی ایجاد کرده بودند را آورده ایم:

- ورود به معامله

- خروج از معامله

- میزان ریسک در هر معامله

- مدیریت معاملات باز

- ریسک کل پرتفوی

- مدیریت سرمایه

در کل، لاک پشتها گروهی بسیار موفق از افراد بودند که یک سیستم کاملاً مشخص برای خود داشتند. البته ما می دانیم که همه لاک پشت ها موفق به افزایش سرمایه خود نشدند و سرانجام از برنامه خارج شدند.

به همه لاک پشت ها یک سیستم معاملاتی دیکته شد. بنابراین منصفانه نیست که بخواهیم عدم موفقیت و یا موفقیت برخی دیگر را بر دوش استراتژی معاملاتی بیندازیم. پس تفاوت لاک پشت های موفق و ناموفق در چه بود؟

بنابراین می توانیم نتیجه بگیریم که چیزی بیشتر از یک استراتژی موجب موفقیت برخی لاک پشت ها شد. شاید حق با آقای اکهارت یعنی دوست دنیس بود که می گفت برخی افراد برای معامله گری مناسب ترند.

بله درست است. تنها لاک پشت هایی که با صبر و مداومت به استراتژی پایبند بودند موفق شدند. اما لاک پشت هایی که اجازه دادند احساساتشان آنها را از استراتژی منحرف کند بدترین عملکرد را بجا گذاشتند. اغلب، آنها در شرایط شدید عاطفی از سیستم معاملاتی خود منحرف می شدند. این شرایط، دوره های سخت زیان و دوره های بسیار پر سود بودند.

در نتیجه، هیچ رازی برای موفقیت در معامله وجود ندارد. صرفا یک استراتژی کامل داشته باشید و به آن عمل کنید. شما هم همین الان می توانید کاغذ و قلم بردارید و استراتژی معاملاتی خود را مکتوب کنید تا به یک معامله گر موفق تبدیل شوید.