کپم (CAPM) چیست؟

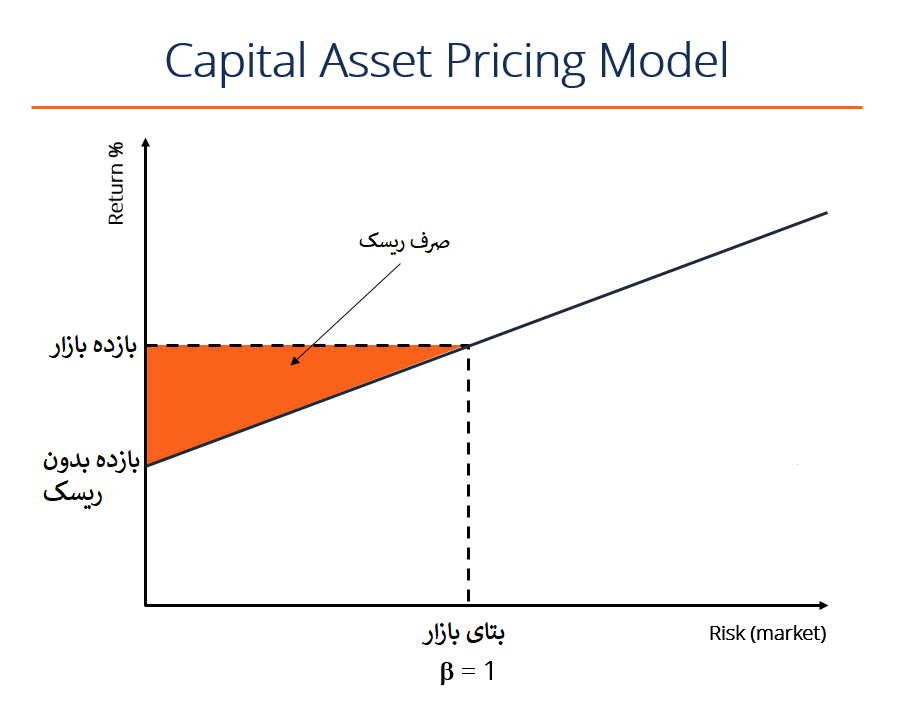

کپم، یک مدل است که روابط بین نرخ بازده مورد انتظار و ریسک سرمایه گذاری در یک ورقه بهادار را شرح می دهد. این مدل بیان می کند که بازده مورد انتظار یک ورقه بهادار، برابر با بازده بدون ریسک بعلاوه صرف ریسک است که بر پایه بتای ورقه بهادار محاسبه می شود. در شکل زیر، مفهوم کپم بصورت تصویر بیان شده است.

فرمول کپم (CAPM) و محاسبه آن

مدل کپم بر اساس فرمول زیر محاسبه می شود.

در این فرمول:

Ra: بازده مورد انتظار سهم a

Rrf: نرخ بازده بدون ریسک

Ba: ضریب بتای سهم a

Rm: بازده مورد انتظار کل بازار

توجه داشته باشید که (Rm-Rrf) همان صرف ریسک بازار می باشد. صرف ریسک، پاداش مازاد نسبت به بازده بدون ریسک را نشان می دهد.

مدل کپم برای محاسبه بازده مورد انتظار یک دارایی، مورد استفاده قرار می گیرد. این مدل بر اساس ریسک سیستماتیک می باشد که سرمایه گذاران بایستی بابت تحمل این ریسک به پاداشی معادل صرف ریسک برسند. در هنگام سرمایه گذاری، سرمایه گذارانی که دارایی های ریسکی تر را انتخاب می کنند صرف ریسک بالاتری را طلب می کنند.

مثالی از مدل کپم

فرض کنید اطلاعات مربوط به یک سهم به شرح زیر در دسترس است.

- بازده اوراق قرضه دولتی 2.5% می باشد.

- میانگین مازاد بازده(صرف ریسک) سالانه بازار سهام طی سالیان قبل 7.5% می باشد.

- بتای سهم برابر 1.25 است. این بدان معناست که میانگین بازدهی، 1.25 برابر بازده بازار بوده است.

حال می خواهیم با استفاده از مدل کپم، بازده مورد انتظار این سهم را بدست آوریم.

(صرف ریسک بازار * بتا) + نرخ بازده بدون ریسک = نرخ بازده مورد انتظار

(7.5% * 1.25) + 2.5% = نرخ بازده مورد انتظار

11.9% = نرخ بازده مورد انتظار

مفروضات مدل کپم

معمولا انتقادات زیادی از مدل کپم بخاطر مفروضات غیر واقعی آن می شود. بنابراین حائز اهمیت است که از مفروضات این مدل و اینکه چرا از این مفروضات انتقاد می شود آگاهی داشته باشید. این مفروضات به شرح زیر می باشند.

پرتفوی (سبد سهام) سرمایه گذاران کاملا متنوع است

این فرض بیان می کند که سرمایه گذاران صرفا جهت پذیرش ریسک سیستماتیک پرتفوی، بازده کسب می کنند. زیرا ریسک غیر سیستماتیک با متنوع سازی از بین رفته است.

افق سرمایه گذاری یکسان

در مدل کپم، جهت قابلیت قیاس بازده اوراق مختلف، فرض می شود که سرمایه گذاران سرمایه گذاری خود را برای یک دوره زمانی مشابه انجام می دهند. برای مثال بازده دوره 6 ماهه نمی تواند با بازده دوره 12 ماهه مقایسه شود. معمولا دوره نگهداری را 12 ماهه در نظر می گیرند.

سرمایه گذاران می توانند به نرخ بدون ریسک قرض بگیرند و قرض بدهند

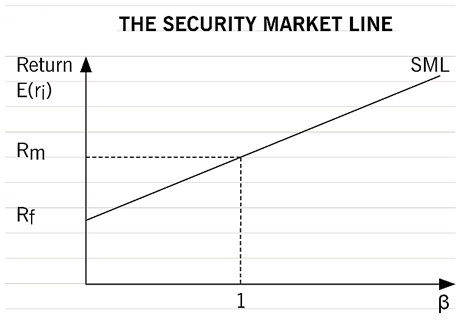

این فرض مربوط به تئوری پرتفولیو می باشد که مدل کپم بر پایه آن توسعه یافته است و حداقل سطح بازدهی مورد انتظار سرمایه گذاران را فراهم می کند. نرخ بازده بدون ریسک مطابق با تقاطع خط بازار اوراق بهادار (SML) و محور y است که در شکل 1 مشاهده می شود. خط بازار اوراق بهادار (SML)، یک ارائه تصویری از فرمول کپم است.

بازار سرمایه کامل

این فرض بدان معنی است که همه اوراق بهادار بدرستی ارزش گذاری شده اند و بازدهی آنها بر روی خط SML قرار دارد. یک بازار سرمایه کامل نیازمند موارد زیر است:

مالیات و هزینه معاملات وجود نداشته باشد. اطلاعات کامل بصورت آزادانه در دسترس همه سرمایه گذاران قرار داشته باشد و در نتیجه انتظارات آنها نیز یکسان باشد. همه سرمایه گذاران، ریسک گریز و منطقی هستند که تمایل دارند مطلوبیت خود را به حداکثر برسانند. همچنین تعداد خریداران و فروشندگان در بازار، بسیار زیاد است.

در حالیکه مفروضات ایجاد شده در مدل قیمت گذاری دارایی های سرمایه ای (CAPM) این امکان را فراهم می کند تا به روابط بین بازده و ریسک سیستماتیک توجه شود، دنیای ایده آل و مفروضات آن، شباهتی به دنیای واقعی که در آن سرمایه گذاران شرکتی و شخصی تصمیمات سرمایه گذاری می گیرند ندارد.

بدون شک بازارهای سرمایه در دنیای واقعی، کامل نیستند. برای مثال، ممکن است گفته شود که بازارهای کاملا توسعه یافته سهام کامل هستند و درجه بالایی از کارایی را نشان می دهند اما با این وجود، تعداد زیادی از اوراق بهادار بازار سهام به اشتباه قیمت گذاری شده اند و بر روی خط بازار اوراق بهادار (SML) قرار ندارند.

فرض دوره نگهداری مشابه تا حدودی منطقی به نظر می رسد. زیرا گر چه تعدادی از سرمایه گذاران سرمایه گذارای های خود را برای مدتی بسیار بیشتر از یکسال نگهداری می کنند اما بازده اوراق بهادار معمولا بصورت سالانه بیان می شوند.

فرض اینکه سرمایه گذاران، یک پرتفوی متنوع را نگهداری می کنند بدان معناست که همه سرمایه گذاران می خواهند سبدی را داشته باشند که بازدهی کل بازار سهام در آن منعکس شود. گر چه این غیر ممکن است که سرمایه گذار پرتفوی بازار را داشته باشد اما کاهش ریسک سیستماتیک از طریق متنوع سازی تا حدودی آسان و بدون هزینه است و می تواند بازده بازار را با آن شبیه سازی کند. بنابراین، فرض اینکه سرمایه گذاران فقط جهت پذیرش ریسک سیستماتیک پاداش دریافت می کنند تا حدودی منطقی است.

مشکل جدی اینجاست که سرمایه گذاران نمی توانند به نرخ بدون ریسک که نماینده آن نرخ بهره اوراق قرضه دولتی است پول قرض بدهند. علت این امر این است که ریسک مربوط به اشخاص بسیار بیشتر از ریسک نکول دولت می باشد. عدم توانایی قرض دادن به نرخ بدون ریسک بدان معنی است که در عمل، شیب خط SML ملایم تر شیب آن در تئوری است.

بطور کلی، می توان نتیجه گرفت مفروضات کپم بر پایه یک دنیای ایده آل است اما احتمال بسیار بالایی وجود دارد که در دنیای واقعی یک رابطه خطی بین بازده مورد انتظار و ریسک سیستماتیک وجود داشته باشد.

میانگین موزون هزینه سرمایه (WACC) و مدل کپم (CAPM)

میانگین موزون هزینه سرمایه می تواند بعنوان نرخ تنزیل در ارزیابی سرمایه گذاری مورد استفاده قرار بگیرد بشرط اینکه برخی مفروضات به شرح زیر برآوره شوند:

- اندازه پروژه در مقایسه با اندازه شرکت سرمایه گذار، کوچک باشد.

- فعالیت های تجاری پروژه سرمایه گذاری، مشابه فعالیت های جاری شرکت سرمایه گذار است.

- ساختار تامین مالی پروژه، مشابه با ساختار جاری تامین مالی شرکت سرمایه گذار است.

- به علت ایجاد یک پروژه جدید، نرخ بازده مورد انتظار تامین کنندگان مالی شرکت تغییر نکند.

بطور کلی این مفروضات بیان می کند، زمانی میانگین موزون هزینه سرمایه می تواند به عنوان هزینه سرمایه مورد استفاده قرار بگیرد که پروژه جدید، ریسک تجاری و ریسک مالی شرکت را تغییر ندهد.

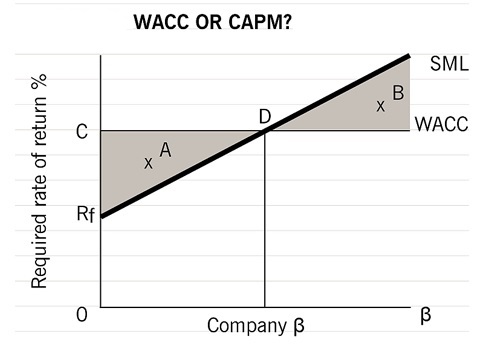

اگر ریسک تجاری پروژه سرمایه گذاری با ریسک تجاری شرکت سرمایه گذار، متفاوت باشد، مدل کپم می تواند جهت محاسبه نرخ تنزیل آن پروژه خاص مورد استفاده قرار گیرد. مزیت استفاده از نرخ تنزیلی که از طریق مدل کپم بدست آمده است در تصویر بعد نشان دهده شده است. استفاده از کپم در مقایسه با میانگین موزون هزینه سرمایه منتج به تصمیمات سرمایه گذاری بهتری در ناحیه های سایه(در شکل زیر) می شود که با دو پروژه A و B نشان داده شده است.

اگر از میانگین موزون هزینه سرمایه بعنوان نرخ تنزیل استفاده شود، پروژه A رد می شود. زیرا نرخ بازده داخلی (IRR) پروژه کمتر از میانگین موزون هزینه سرمایه شرکت است. این یک تصمیم سرمایه گذاری اشتباه است. این در حالی است که اگر از نرخ تنزیل بدست آمده از مدل کپم استفاده شود پروژه A پذیرفته می شود. زیرا IRR پروژه، بالاتر از خط SML قرار می گیرد. بازدهی پروژه، بالاتر از پاداشی است که برای جبران تحمل ریسک سیستماتیک لازم است. بنابراین پذیرش پروژه، ثروت سرمایه گذاران را افزایش می دهد.

اگر نرخ تنزیل از طریق میانگین موزون هزینه سرمایه بدست آید پروژه B پذیرفته می شود. زیرا IRR بزرگتر از هزینه سرمایه است.

این نیز یک تصمیم سرمایه گذاری اشتباه است. اگر از نرخ تنزیل بدست آمده از مدل کپم برای پروژه B استفاده شود پروژ رد می شود. زیرا IRR پروژه به اندازه ای نیست که پاداش تحمل ریسک سیستماتیک را جبران کند.

مزایای مدل قیمت گذاری دارایی های سرمایه ای (CAPM)

مدل کپم نسبت به دیگر روش های محاسبه نرخ بازده مورد انتظار، مزایای بسیاری دارد و این مزایا باعث شده تا مدل کپم بیش از 40 سال بطور گسترده استفاده شود.

- در این روش فقط ریسک سیستماتیک در نظر گرفته می شود و بیانگر این واقعیت است که اغلب سرمایه گذاران، پرتفوی های خود را متنوع کرده اند. بنابراین ریسک غیر سیستماتیک بطور موثری از بین رفته است.

- در مدل کپم، نرخ بازده مورد انتظار و ریسک سیستماتیک بیان می شود که موضوع بسیاری از آزمایشات و تحقیقات تجربی است.

- بطور کلی مدل کپم روش بسیار بهتری نسبت به مدل تنزیل سود نقدی جهت بدست آوردن هزینه سرمایه سهام می باشد. زیرا صراحتا سطح ریسک سیستماتیک یک شرکت را با کل بازار سهام در نظر می گیرد.

- مطمئنا مدل کپم در مقایسه با میانگین موزون هزینه سرمایه، نرخ تنزیل بهتری برای استفاده در ارزیابی طرح های سرمایه گذاری فراهم می کند.

معایب مدل قیمت گذاری دارایی های سرمایه ای (CAPM)

مدل کپم دارای معایب و محدودیت های بسیاری نیز هست که بایستی در هنگام تصمیم گیری بر اساس این مدل تئوری مهم، مد نظر قرار داده شود.

به منظور محاسبه مدل کپم بایستی متغیرهایی شامل نرخ بازده بدون ریسک، بازده بازار، صرف ریسک سهم مورد نظر و بتای آن را در فرمول قرار دهیم.

نرخ اوراق قرضه کوتاه مدت دولتی که بعنوان یک نرخ بازده بدون ریسک از آن استفاده می شود ثابت نیست و بطور منظم با شرایط اقتصادی تغییر می کند. بدین منظور می توان از میانگین نرخ اواق قرضه کوتاه مدت استفاده کرد تا نوسانات نسبت به نرخ محاسباتی ملایم تر شود.

یافتن یک مقدار برای صرف ریسک سهم دشوارتر نیز هست. نرخ بازده بازار، برابر با مجموع میانگین نرخ بازده سود سرمایه ای و نرخ بازده سود نقدی سهام است. بازده بازار سهام در کوتاه مدت می تواند منفی شود و کاهش قیمت سهام بیش از سود نقدی باشد. بنابراین صرف ریسک در بلندمدت محاسبه می شود و تحقیقات تجربی نشان داده است که صرف ریسک سهام در طول زمان ثابت نیست. عدم اطمینان از رقم صرف ریسک منجر به عدم اطمینان از نرخ بازده مورد انتظار می شود.

همچنین در محاسبه بتا از بازده مورد انتظار استفاده می شود که این رقم نیز ثابت نیست و در طول زمان تغییر می کند.