نسبت سورتینو چیست؟

نسبت سورتینو یک ابزار آماری است که به منظور ارزیابی بازده یک سرمایه گذاری در مقایسه با ریسک نامطلوب آن مورد استفاده قرار می گیرد. این نسبت با تفریق بازده بدون ریسک از بازده مورد انتظار و تقسیم عدد حاصل به انحراف معیار نامطلوب پرتفوی(سبد سرمایه گذاری) بدست می آید.

فرمول نسبت سورتینو

Rp-Rf)/SDd) = نسبت سورتینو

Rp= نرخ بازده مورد انتظار پرتفوی

Rf= نرخ بدون ریسک یا حد اقل نرخ بازده قابل قبول

SDd= انحراف معیار بازدهی نامساعد دارایی

همانگونه که در فرمول مشاهده می شود، نسبت سورتینو میزان بازده اضافی به ازاء هر واحد ریسک منفی را نشان می دهد.

محاسبه نسبت سورتینو مشابه با محاسبه نسبت شارپ است که یک ابزار معمول جهت اندازه گیری تناسب بین ریسک و بازده می باشد. تنها تفاوت این است که در نسبت شارپ، بازدهی پرتفوی با مجموع ریسک مطلوب و ریسک نامطلوب سنجیده می شود در حالیکه در نسبت سورتینو فقط ریسک منفی در نظر گرفته می شود. همانند نسبت شارپ هرچه نسبت سورتینو یک سرمایه گذاری بالاتر باشد مناسب تر خواهد بود.

برای پی بردن به اهمیت این نسبت، دو پرتفوی سرمایه گذاری الف و ب را در نظر بگیرید. بازده سالیانه پرتفوی الف 10% و ب 15% می باشد. با فرض اینکه نرخ بازده بدون ریسک 6%، انحراف نامطلوب الف 4% و ب 12% باشد نسبت سرتینو به شرح زیر خواهد بود.

- نسبت سورتینو الف 1 = 4/(6-10)

- نسبت سورتینو ب 0.75 = 12/(6-15)

با وجود اینکه پرتفوی ب دارای بازده بیشتری نسبت به پرتفوی الف است اما نسبت سورتینو آن کمتر است. بنابراین اگر سرمایه گذاران بیش از بازدهی نگران ریسک منفی سرمایه گذاری هستند می توانند در سبد الف سرمایه گذاری کنند. زیرا به ازاء هر واحد ریسک نامطلوب، بازدهی بیشتری به سرمایه گذاران خود می دهد.

مثالی از نسبت سورتینو

سورتینو از نام فرانک سورتینو برگرفته شده است که با توسعه این نسبت، بین ریسک خوب و ریسک بد تمایز قائل شد. این تمایز ریسک در نسبت شارپ دیده نمی شود. در ارزیابی پرتفوی با استفاده از نسبت شارپ، جهت نوسانات دارایی اهمیتی ندارد. یعنی چه نوسان مثبت باشد و چه منفی بعنوان ریسک مد نظر قرار می گیرد. اما در نسبت سورتینو، انحرافات نامساعد مد نظر است. یعنی فقط زمان هایی که نرخ بازده، پایین تر از بازده بدون ریسک یا بازده قابل قبول است در محاسبات مد نظر قرار می گیرد.

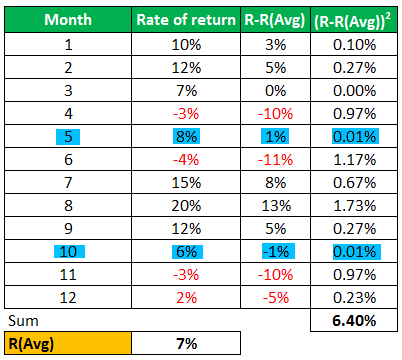

یک طرح سرمایه گذاری را در نظر بگیرید که بازده آن برای 12 ماه به شرح زیر است.

پارامترهای دیگر:

نرخ بازده بدون ریسک 6%

حال می توانیم با استفاده از جدول بالا، انحراف معیار رامحاسبه کنیم.

7.63% =(11 / 6.40%)جذر =( n-1/ واریانس) جذر = انحراف معیار

بنابراین، نسبت شارپ بصورت زیر خواهد بود.

0.1 = 7.63%/(6%-7%) = (Rp-Rf)/SD

در جدول بالا به وضوح می توان مشاهده کرد که واریانس در ستون R-R(Avg))^2)، نسبت به جهت نوسان بی تفاوت است. برای مثال، دوره 5 و دوره 10 دارای واریانس یکسانی هستند در حالیکه یکی بازدهی منفی و دیگری بازدهی مثبت داشته است.

بنابراین می توان گفت حتی اگر در دوره 8، اختلاف بین بازدهی و میانگین بازده به جای مثبت 13%، منفی 13% بود باز هم انحراف معیار برابری بدست می آمد که این یک ارزیابی اشتباه است. زیرا یک واریانس منفی، ریسک بسیار بیشتری را نشان می دهد. نسبت شارپ، ارزیابی مشابهی برای ریسک های متفاوت دارد و بین نوسانات بالاتر و پایین تر از میانگین نرخ بازده تفاوتی قائل نیست.

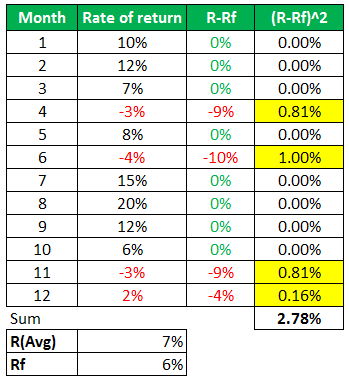

در زیر، نسبت سورتینو را محاسبه می کنیم.

در اینجا جهت محاسبه انحراف نامطلوب، صرفا واریانس اعداد منفی در نظر گرفته می شود. بعبارتی واریانس آندسته از دوره ها در محاسبات آورده می شود که بازدهی آنها از بازده بدن ریسک یا حداقل بازده مورد انتظار کوچکتر باشد. در جدول بالا این دوره ها با رنگ زرد مشخص شده اند و سایر دوره را صفر در نظر گرفته ایم.

حال می توانیم با استفاده از جدول بالا انحراف معیار نامساعد را بدست آوریم.

4.81% =(12 / 2.78%)جذر

بنابراین، نسبت سورتینو بصورت زیر می باشد.

0.2 = 4.81%/(6%-7%)

مشاهدات

- در این مثال، نسبت سورتینو اندکی بیشتر از نسبت شارپ است. زیرا اختلاف میانگین بازده و نرخ بازده بدون ریسک، اندک است.

- همچنین در نسبت شارپ، انحرافات بزرگی مانند 13%+ در محاسبات مد نظر قرار می گیرد که در واقع یک ریسک نیست و اینگونه نوسانها به نفع سرمایه گذار است.

- همانگونه که قبلا اشاره شد، در نسبت سورتینو، واریانس خوب و بد از طریق محاسبه انحراف نامساعد از یکدیگر جدا می شوند.

- نسبت سورتینو برای آندسته از سرمایه گذاران خرد کاربرد دارد که در یک سرمایه گذاری به دنبال اهداف و نرخ بازده مشخصی هستند.

- همچنین این نسبت، ابزار مناسب تری جهت اندازه گیری عملکرد یک مدیر صندوق می باشد که چولگی یا کشیدگی بازدهی او به سمت مثبت است. زیرا در محاسبه ریسک، بازدهی های مثبت را در نظر نمی گیرد و ارزیابی صحیح تری انجام می شود.

محدودیت نسبت سورتینو این است که بایستی تعداد نوسانات منفی به اندازه کافی وجود داشته باشد تا از نظر آماری با اهمیت باشد.

درود بر شما که چقدر زیبا توضیح دادید. عالی بود. 🌺🙏💖

خواهش می کنم. ممنون از توجه شما